羽绒服品牌并非只有通过提价才能享受行业增长红利!

这个暖冬,让不少羽绒服的中小厂家感到凉意。

除了季节性因素,随着羽绒服新国标(绒子含量不低于50%,才能称为羽绒服)的落地以及近几年的产品升级趋势,也让中小厂家眉头紧蹙。

业界一致认为,从2016年左右起,moncler、加拿大鹅两大品牌进入国内,打开了羽绒服的价格天花板。随着越来越多的国产品牌针对2000-10000元价格区间掀起产品升级潮,消费者也能感知到这几年的羽绒服越来越贵了。

不过,2020年新疆棉事件后,在运动鞋服领域,国产品牌的崛起可谓有目共睹:从安踏子品牌斐乐推出的老爹鞋流行一时,到近几年李宁频频亮相国际时装秀,国产品牌也在大大提升品牌的溢价、提价能力。

在鞋服细分市场,羽绒服是仅次于运动鞋服(cr10=82%左右),市场集中度次高(cr10=45%左右)的行业。究其原因,羽绒服是一个功能性大于时尚性的品类,御寒需求明确,一旦成熟品牌在消费者心智扎根,会有极强的壁垒,而随着消费者对羽绒服时尚/其他功能性需求不断升级,也给品牌提价带来了一定空间。

众多券商数据显示,羽绒服行业自2015年后行业增长逻辑由量增替换为价增,2015-2020年羽绒服均价已从450元提价至650元。那么,除了通过提价与国际品牌同台竞技,羽绒服品牌还可以讲出哪些增长故事?

为此,社区营销院结合首创证券、东兴证券、中信证券、天风证券、国海证券等券商机构发布的相关报告拆解一番。

01. 从量增转向价增,羽绒服市场格局如何演化?

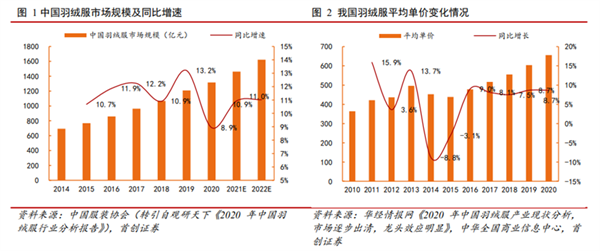

目前,羽绒服市场仍然是一个高于业均增速的高容量赛道。据中国服装协会数据,我国羽绒整体市场2021年超1400亿,预计2022年市场规模达1821亿元,2014-2019年cagr约11.8%,这一增速要高出业均水平一倍左右。

从2015年左右开始,行业增长动力开始由产品提价而非出货量增带动。在产量方面,在2014年最高点时可达3.43亿件目前仅有1.15亿件左右;在平均单价变化方面,华经情报网显示,2013-2017年羽绒服平均单价的同比增长率分别为13.7%/-8.8%/-3.1%/9%/8.1%,从2017年后同比增速稳定在8%左右。

那么,为什么从2015年开始,行业增长动力主要由价增带动呢?仅仅是因为moncler、加拿大鹅等国际品牌进入国内市场后拉高了消费者心理溢价吗?真正的原因在于,这样一个看似风光的两千亿市场,羽绒服的国内普及率难以突破10%左右水平。

上述两组数据叠加分析可得,以前羽绒服对大众还是一个新鲜事物,单人年均购买频次可达3-4件,但当衣橱已经囤满了羽绒服,多数单人年均购买频次就降到了1件左右。

为什么羽绒服难突破10%渗透率?定价偏高对低收入人群不友好,如棉服、呢子大衣等替代品较多,冬季寒冷严重依赖羽绒服的地区有限,构成了阻碍羽绒服市场拓新客的三座大山。

相关调研证实了这一推断。据华经产业2020年调研,消费者购买羽绒频次中,比例最大的购买行为分别为每年至少一件(75%)、每2-3年购买(15%)、每年超3件(6%)。

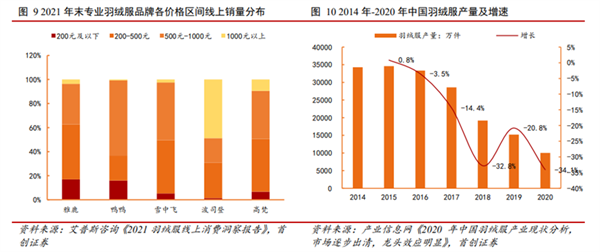

在这样一个消费频次极低的季节性消费市场,竞争格局呈现出“一超多强”:2020年波司登以135.9亿元品牌总营收超过鸭鸭(25.5亿元)、雅鹿(23.4亿元)、坦博尔(15亿元),而且据前瞻产业研究院统计,2014-2018年行业竞争格局波动不大,波司登以无悬念优势稳居第一,从2015年开始,雪中飞、鸭鸭开始在二、三名交替换位,前10市占率在42%-46%波动,仅次于运动鞋服行业(80%左右)。

尽管格局稳定,各大羽绒服品牌覆盖的优势价格区间有所差异。据艾普斯2021年调研,在波司登、鸭鸭、雪中飞、雅鹿、高梵五大品牌中,当面对千元以上市场,波司登有垄断优势;当面对500-1000元市场,鸭鸭的消费者心智更强;而雅鹿、雪中飞、高梵更多分走500元甚至200元以下的低端市场蛋糕。

伴随行业集中度提高,大量贴牌生产/贴白牌的中小厂家被淘汰出局,除专业主做羽绒服的品牌外,目前主要有两类实力强的选手卷入这一赛道:

一是运动户外品牌,例如nike/adidas/安踏/李宁等综合运动品牌推出的500-3000元不等的羽绒服产品,产品溢价主要来自产品的设计感和品牌logo,再例如the north face、jackwolfskin、迪桑特、始祖鸟等专业户外运动品牌,产品更具功能性和专业性质,定价在1000-4000元,个别产品突破万元;

二是“四季化”大众快时尚品牌如优衣库、zara、hm、海澜之家,主打简约设计迎合大众消费者,让羽绒服变得没有原来那么臃肿,定价往往在1500元以下。而且,在线上平台,这类大众快时尚品牌的表现一度优于专业主做羽绒服的品牌,例如2019q4淘系平台羽绒服品牌销售额排名前10中,优衣库、吉普盾、莱克茜、太平鸟等四季品牌占据8名,市场份额合计10.8%,还高出波司登3.8个百分点。

02. 做大做强一家羽绒服品牌,渠道如何成为破局点之一?

鞋服行业高度非标,消费者想挑到心仪的那一款往往成本不低。

至今,仍有7成左右的鞋服消费发生在线下,已经说明问题。因此,在过去很长一段时间内,包括波司登在内的一众羽绒服品牌,无论定价区间何在,都非常依赖拓店维持业绩增长。

那么,究竟是加盟拓店还是直营拓店,多大比例分给经销商?往哪拓店,才能增强客群触达度?以目前定位中高端的波司登举例,截至2021fy,其共有4150家线下门店,且集团经营(官方经营)门店仅有1084家,另有1930个网点交由经销商专卖店销售,1136家交给寄售网点。

进入2021-2022财年,波司登的开店策略调整为:一、在大点位上,更强调在北上及13个新一线城市结构性布局;二、在小点位上,更强调门店质量,在主流商圈及核心地段开大店、形象店,关闭低效门店。

但即使如此,截至2022年3月波司登仍有七成左右门店位于三线及以下城市,放在过去这些门店就是波司登的最大壁垒,而当下的眼光看就有可能拖累波司登的品牌升级。

鉴于高端品牌撕开了一个巨大的空白价格带,波司登目前提价表现仍然顺利,截至2022年3月,波司登售价超1800的产品占所有商品的比重提升至了46.9%,较2019年同期的14%翻了3倍多。

而且,除了定价千元左右的轻薄羽绒服系列,波司登还推出了定价2500-4000元的高端户外系列,定价2000-4000的极寒系列,以及定价11000-14000的登峰系列,但被品牌资产(门店资产/人群心智资产)拖累的表现是,波司登卖得最好的畅销产品仍然集中在1000-2000元,与真正的高端品牌差距显著。

同样是经历渠道变革,过去有6-7成门店布局三线及三线以下城市的羽绒服品牌鸭鸭,却没有被品牌资产拖累,而是靠直播电商打了一个漂亮的翻身战。

过去一年,直播电商尤其是抖音电商,早已变成新品牌线上起势的必考题,在线下,社区梯媒则变成品牌追投的第一媒介类型。对于羽绒服这种非标品,且功能性大于时尚性的品类,羽绒服品牌鸭鸭强势展现了直播电商、社区梯媒在“缩短决策链路”方面发挥的巨大作用。

在2022年双十一,波司登毫无疑问还是羽绒服行业最大的赢家:在天猫、京东、唯品会三大平台,波司登取得数个品类第一,且抖音销售额破亿。但飞瓜数据显示,在抖音平台,鸭鸭的表现比波司登更强势,不仅取得抖音全品类品牌榜(按全平台支付gmv排列中排行)第五名,服饰品牌榜第一名,还实现线上全渠道品牌gmv超10亿元。

鸭鸭究竟是如何做到的?其实早在双十一大促前夕,鸭鸭便携手新潮传媒,将全新升级的品牌定位“国民羽绒行家”深度渗透到消费者的生活轨迹上,在社区高频循环播放“羽绒高标准,鸭鸭90绒”,为抖音大促发力蓄客。

鸭鸭出色的抖音运营能力,则顺利承接转化了这部分流量。早前,业内比较知名的营销事件是,鸭鸭曾把直播间搬到雪山,以工作人员身穿自家羽绒服的抗寒表现,生动传达其出色产品力。不过,飞瓜数据显示,2021年鸭鸭销售额中有80%的比例来自品牌自播,这也让我们更加关心其常规性的日常打法有何差异化特色?

总结而言,当消费者通过直播剪辑/与明星达人合作的投流素材点进直播间后,会明显感受到鸭鸭直播间有一套非常公式化、可拆解的产品讲解说辞,不仅女主播打扮非常符合小镇女孩审美,还会通过展示不同型号穿搭/对镜头摆pose/怼着镜头密集输出产品价值点/在镜头前做起面料和绒子蓬松度测试,以上种种face to face的讲解都最大化利用了短视频的优势。

为了给消费者做到“物超所值”的预期管理,鸭鸭对一款吊牌价高达2000多元的羽绒服给到直播间历史新低折扣价仅有400元左右,并鼓励直播间观众为朋友/情侣/家人带一件,声称有运费险,可以无成本试穿、包退。

如开篇所述,2015年后羽绒服业均价格已提至600多元,且有进一步往500-1000元靠拢的趋势,但鸭鸭的爆款产品集中在500元以下,其中端倪所在已不难看出:鸭鸭始终站在下沉市场女性消费者的角度思考用户需求,因此,无论是携手在下沉市场梯媒点位更有优势的新潮传媒,还是在抖音的人货场充分考虑小镇女孩偏爱平价大牌的心理,做出一系列说辞优化,都成功将鸭鸭的差异化产品优势刻入消费者心智。

03. 羽绒服的增长故事如何讲?

从鸭鸭一例可以明显看到,羽绒服品牌并非只有通过提价才能享受行业增长红利。其中底层逻辑在于,羽绒服市场较分散,前十玩家市占率仅有45%左右,光靠吃中小玩家的份额,品牌就有非常不错的增长曲线。

而从鸭鸭、波司登两例来看,产品与营销固然是鞋服行业的最大壁垒之一,但能即时捕捉渠道变化,做出符合渠道特点的产品调整,也能做出不错的成绩。

当然,渠道的红利似乎快被分食殆尽,为了不止卖四个月,拓展更多增长想象空间,羽绒服品牌还需要更多探索。